有些雷虽然爆了,但是爆雷前已有种种迹象,许多大牛发文分析警告,明智的投资者早早收线退场,损失有限,比如股市二康。但是有些雷却爆的让人措手不及,比如今天白马中的白马

有些雷虽然爆了,但是爆雷前已有种种迹象,许多大牛发文分析警告,明智的投资者早早收线退场,损失有限,比如股市“二康”。但是有些雷却爆的让人措手不及,比如今天“白马”中的白马——金正大(002470.SZ),爆雷前被各种基本面大牛盖章认证,突然爆雷让不少专业机构大呼“玩鹰的让鸡牵眼了”。

“白马”金正大突然爆雷:明星资管机构批量翻车

“白马”金正大突然爆雷:明星资管机构批量翻车

看看金正大在2019年3月31日的十大股东,汇集了资管行业的全明星团队,知名机构云集:香港中央结算有限公司、工商银行的基金、招商银行的基金、淡水泉、挪威中央银行,单拉出来任何一个都是巨无霸级别的公信大佬。

如果说一个行家看走眼还能接受,能让这么多行家都摔在坑里,这个披着温柔外衣的“雷”杀伤力可是十足十,从机构到普通个人投资者,都受到了实实在在的伤害。

金正大爆雷之前,预警的信息可以说寥寥无几,但事后“马后炮”,金正大的财报中其实存在不少诡异的地方。

巨额预付账款、应付账款的背后:金正大操控科目,美化报表意图明显

从资产负债表来看,与金正大的总资产有相同的走势的为流动资产合计和流动负债合计,也就是说金正大的商业活动是由流动资产和流动负债驱动的。在流动资产中,有个科目最为重要,其波动很大,就是预付账款;流动负债中较为重要的三个科目分别是:短期借款、预收款项、应收款项。

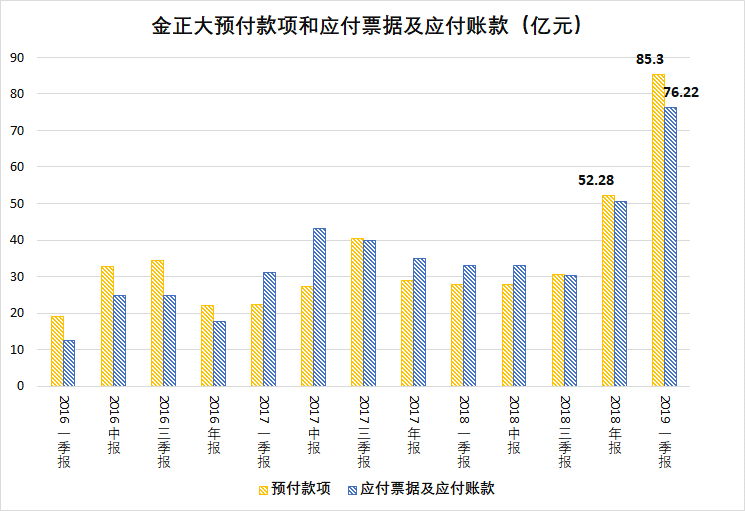

金正大被诟病最多的地方就在于它巨大到令人发指的预付账款和应付账款。据金正大2018年合并年报显示,

预付款项高达52.28亿元,占当年总资产的23.12%,相比较2017年年报的28.88亿,增长幅度高达81.02%;而最新的2019年一季度数据显示,预付账款飙升到85.3亿元。

这么说大家可能不太直观,那换句话说,你还什么都没有干,先送给对方85个“健林叔叔的小目标”,估计放到个人头上,只有给岳母缴纳彩礼的时候才有这个魄力吧?

如此巨大的预付账款已经让人疑窦丛生了,更诡异的是,金正大应付账款和应付票据从2017年的35.05亿元,升至2018年年报的50.62亿元,增幅高达44.42%;2019年一季报中更是飙升至76.22亿元,增幅高达50.57%。

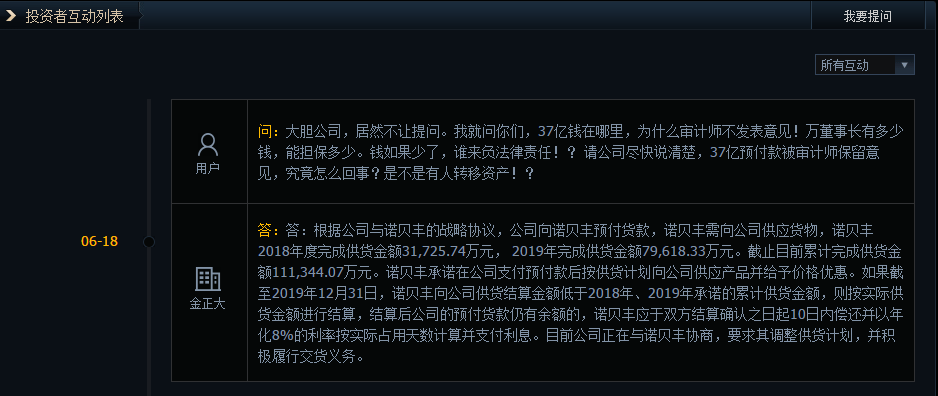

在2018年年报中,大信会计事务所对预付账款中的43亿元发表了保留意见。最大的一笔就是金正大向关联方诺贝丰中国农业有限公司支付了37.14亿元的预付购货款,但是截止审计报告期,审计人员既没见到送来的货,也没见到退来钱,也没法判断这个预付款将来会不会收回来,而且还是关联方,所以,问题很严重,意见要保留。

当然,会计事务所也查出多项预付款项并无实际货物采购入库,还有金正大前年还存在无实物流转的贸易性收入!对这种超能力意念买卖,2016年的时候就被指出问题,为什么2018年年报编写时才被曝光?基本上所有案例都证明了一点:要靠年报查出问题,真的是很难,而且一旦查出问题,那也是相当滞后的了。

首先,金正大科目变动存在严重的季度周期性。科目数值周期性的变化本来不是多大的问题,很多公司生产和销售都存在的以年为单位的循环周期,以水泥制造业为例,冬季生产库存上升,春夏季应收增大库存下降,年末开始回款清账,每各行业都有其自己的固定周期。从正面来说,金正大的主要产品是化肥,而化肥生产与销售是强周期性的化工行业,其周期主要由化肥对应的相关农作物生长有关,由于化肥也具有一定的挥发性和不稳定性,所以当年的农业活动周期与当年的化肥销售有着紧密的联系。

上市公司的报表当中,年报披露的信息最为详细,半年报其次,一季报和三季报相对简略,不需要披露详细的财务报表附注。而具体到科目上来说,应付票据和预付账款这两个科目的披露要求并不细致,给上市公司留有大规模的操作空间。金正大在非详细披露期(一、三季度)的预收账款和预付账款的季度性变动非常明显,而两个科目的峰点和谷点非常一致,并且预付账款的增长速度实在是“惊人”的可怕。从正反两个方面,都说明了金正大操控科目,美化报表,掩盖问题。

金正大财报不同科目变动之间存诡异巧合

另外,金正大财务报表不同科目变动之间,存在着一种诡异的巧合,比如预付账款和应付款项。通过单独提出可以看到,两个科目从2016年开始变动高度同步,无论是数量级别上还是趋势上,均为一致。有人会说,科目变动一致并不奇怪啊,毕竟财报科目是联动的,一个有变化,相对应的也会有变化。但是,预付账款和应付款项是衡量一个公司对上游供应商议价能力,如果一个公司对上游的议价能力很强,那么这个公司一般可以拖欠供应商的货款,所以应付款项会较大,反正不用为此付利息,所以是“最幸福的负债”;相反,如果这个公司对上游议价能力差,往往要先给供应商订金才能拿到货,公司的流动资金被供应商占用,这就是“预付账款”,所以也被叫做是“最憋屈的资产”。当一个公司预付款项和应付款项数量基本上保持一致变动,且总量都很高的时候,请问,谁是精神分裂?洁白如玉的黑?乌漆墨黑的白?既强又弱的对上游议价能力?在这里,我们不妨用福尔摩斯擅长额演绎推理法来看看这个精神分裂的对上游议价能力。

我们假设金正大只有上游一家供应商公司A,那么预付账款产生的过程如下:

1.金正大将货款打给A公司,A公司答应未来发货;应付账款产生过程如下:A公司将货物原材料已经交给金正大,金正大承诺未来付款。看清了吗?从头到尾我们只有一笔货和一笔资金的往来,但是通过两家公司会计统计口径不同,所以分别计入了两个科目,使得资产负债表变得庞大,俗称扩表,使得资产总额扩大,感觉像是公司“长大了、成长了”。

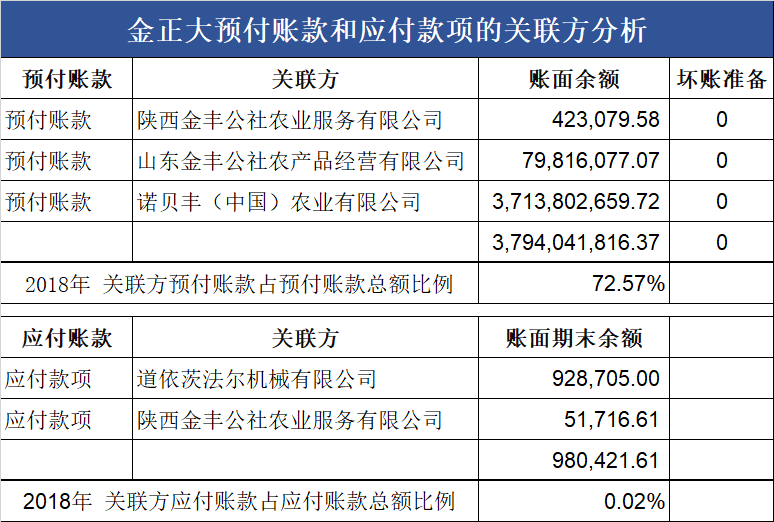

2.假设金正大有多家供应商,那为什么会出现如此反常的商业行为呢?下表列出了2018年年报中披露的与关联方的预付账款和应付款项情况。可以看到,金正大与关联方的应付账款基本上可以忽略,那么巨大的应付账款只可能是拖欠其他的上游供应商,说明金正大对上游的议价能力很强。相反,支付给关联方的预付账款占了公司预付账款的72.57%,总额也在38亿元,那么只能说明预付款的目的绝对不纯正。如果单纯解释为自然商业活动,那是自相矛盾的。如果说极端点,关联方通过收取预付账款,来掏空上市公司的资产。如果稍微推测的委婉一点,上市公司为了维持销售收入持续上升的表象,有一个惯用财务套路:就是通过利用往来科目腾挪资金到体外的“关联方”,然后通过未披露关系的关联方回流资金来“构造”销售,例如通过压货“供应商”来延迟和减少成本、压货“客户”增加收入,这样的做法会同时影响存货、未分配利润等多个科目。

如果想还原一个基础的变动过程,可以通过对比金正大2019年一季度报表与2018年年报数据,将变化最巨大的几个科目挑拣出来,会发现资产端变化最大的科目四预付账款,增长了33亿,同时应收账款也增长了10个亿,而在负债端,变化最为巨大的科目是应付票据和应付账款,增加了25.6亿,而短期借款和预收款项分别增加了7.6亿和3.5亿。

可以大概看到,金正大通过自己借入短期借款,延期支付其供应商,预收下游采购商,从而囤积大量资金,但是囤积的资金都以预付账款的形式输送给关联方,导致上市公司自己背负短期借款的利息,同时损害自身的供应链上的名誉。

最终的真相只有一个,在金正大的案例中非常典型的手段是:通过压榨占用“供应商”的货物和资金来延迟和减少成本,造成应付票据及应付账款飙涨,同时又配合了预付款项、应收账款来催熟做大资产、腾挪资金。

结合上面所述的,金正大相关科目在非详细披露期(一、三季度)会有上升,在2015至2018年Q3期间,公司对应收账款、预收账款、应付票据及应付账款等往来科目有绝对的操控,证据就在于周期性的变化:

第一,金正大一般都选择在非详细披露期(一、三季度)产生巨大的预付账款、应收账款、应付票据及应付账款,将现金付出,同时确认销售;在二、四季度产生较大的预收和应收账款回收谷值,回收现金,峰值和谷值的时间搭配太“巧合”;

第二,与其理应高度相关的存货之间的相关性反而匹配一般,比如预付账款的下降与存货的上升存在不同量级,公司自行披露的业务数据存在自相矛盾的逻辑瑕疵,从而因此导致了不同时间阶段不同科目间存在违背会计常识的较高相关性和过于明显的波动;第三,金正大的实际业务所对应的周期和其应收账款、预收账款、应付票据及应付账款等往来科目周期的变化关联度很小。

结论:金正大或已于去年底对往来科目管理失控

金正大公司其实在2018年末已经开始对往来科目出现了管理失控的迹象:预付账款和应付票据及应付账款同步大幅飙升,且预付账款余额71%集中在同一家关联方客户,11%集中在另外两家个人集中持股的小型农商贸公司,甚至公司18年的收入开始下降、经营性净现金流已经变成了巨大的负数,说明资金无法回收;而公司方面对此完全无法自圆其说,最终导致审计师出具了保留意见。

总而言之,金正大出现的问题在于预付款项和应付款项的数量都很巨大且逻辑矛盾,“预付款项被关联方占有”。目前我国肥料市场不景气,国家早在2016年就发布政策,未来5年内,我国农业生产要摆脱化肥过度使用的阶段,所以金正大主营产品受到了比较大的打击。

金正大这个雷算是爆完了,爆完雷以后该罚的也罚了,但是终归没有细致地调查,那个神秘的关联方到底是什么情况也没有人来点破。等新韭菜入场的时候,我们的金正大顶着行业龙头的名义又可以割一波韭菜。

————————————

原载 / 热搜财经

作者 / 夏洛特烦

本文为热搜财经原创文章,转载请联系QQ:2807999616,并请注明文章来源和作者。