近日,上海家化(SH.600315)持续走强,股价创出历史新高,截至4月26日10:20,上海家化股价报57.92元,最新A股总市值达394.4亿元,A股流通市值390.5亿元。上海家化为何持续走强,今年合理估值又是多少?对此,上海天猊投资管理有限公司(简称:天猊投资)杜景涛领衔的投研团队分析认为,上海家化的均值回归的内在价值还有30%的空间,今年合理内在价值在500亿市值。

天猊投资杜景涛:皮肤学级护肤品迎合市场需求快速崛起 预计未来保持高速增长

随着消费者护肤理念日趋成熟,近年来皮肤学级护肤品市场快速崛起。皮肤学级护肤品主要指采用温和科学的配方,强调产品安全性和专业性,适用于肌肤敏感等问题的肌肤护理产品。受空气、环境、压力、化妆品使用不当等因素影响,肌肤敏感等皮肤问题发生率在逐渐提高,敏感肌人群覆盖范围也越来越大,天猊投资引用《中国皮肤性病学杂志》数据称,我国35%以上女性属于敏感肌人群,其中26-30岁是敏感肌用户最为集中的年龄段。敏感肌人群对于化妆品的安全性、专业性要求更高,普通的化妆品无法满足其对于皮肤改善的要求,因此皮肤学级护肤品迎合市场需求快速崛起。天猊投资杜景涛引用据Bloomberg数据显示,2019年中国皮肤学级护肤品市场规模为135.51亿元,同比+32.3%,2014-2019年CAGR+23.2%,增速远高于化妆品行业整体增速(2014-2019年CAGR+9.9%),预计未来仍将保持高速增长。

根据国家统计局统计,2020年社会消费品零售总额同比下降3.9%,化妆品同比增长9.5%(限额以上单位商品零售)。据Euromonitor预测,中国化妆品行业2019-2024年行业年均复合增长率8.6%,预计2024年市场规模可达到8282亿元。

天猊投资杜景涛整理的中国日化市场数据显示,2014-2019销售额年复合平均增长率9.9%;预测2019-2024销售额年复合平均增长率11.6%,其中:护肤品2014-2019销售额年复合平均增长率10.1%,预测2019-2024销售额年复合平均增长率12.5%;洗浴产品2014-2019销售额年复合平均增长率3.7%,预测2019-2024销售额年复合平均增长率4.7%

上海家化:线下渠道网点数超30万个,是同业的10倍以上

中国化妆品市场增速远高于全球市场增速,2010—2019年CAGR+9.8%;从竞争格局来看,中国化妆品行业集中度相对较低,CR10为42.2%,且由海外企业主导,本土企业仅占2席,合计市占率为4.5%。天猊投资杜景涛表示,“国潮”崛起、消费群体年轻化、渠道及营销的不断迭代将为本土化妆品企业带来弯道超车的机会。

上海家化发展至今已有120余年历史,旗下品牌在10个以上,能全方位满足消费者美容、个护、家清、母婴等方面的需求;线下渠道网点数超30万个,是同业的10倍以上,线上渠道占比不断提升,目前已达42%。医研共创+专利PBS技术,玉泽致力于提供安全、有效的产品。安全性和功效性是敏感肌消费者选购化妆品的两大关键指标,玉泽采用“医研共创”模式,与瑞金医院、华山医院、华西医院、上海皮肤病医院等多家国内顶尖三甲医院进行合作,共同研发经临床验证、具有辅助治疗与预防功效的安全护肤品,医院背书为消费者建立安全感。产品上,凭借专利的PBS植物仿生脂质技术有效修护皮肤屏障,PBS技术通过成分、结构、配比三重仿生,利用天然植物油脂中与人体皮肤屏障脂质具有相似结构的成分,补充皮肤中缺少的脂质,以最接近表皮内脂质的层状液晶结构,与皮肤脂质相融,从而快速修护皮肤屏障,更能激活PPAR受体,促进神经酰胺自生成,重建肌肤自愈力,实现屏障自修护;同时,配方温和,不添加香精、色素、矿油及易致敏防腐剂。

产品<玉泽>皮肤学级护肤赛道正处于风口,预计未来三年收入分别为12.69/17.77/23.10亿元,增速为80%/40%/30%,玉泽不断加深医研共创,加上资源投放的倾斜,有望充分享受细分赛道红利,保持高速增长。

天猊投资投研团队分析称,薇诺娜价格是玉泽的2-3倍,薇诺娜产品力更强,但是玉泽更接地气,亲友用过说是比较油(适合干皮、中性皮),价格亲民但是“薇诺娜是有效果,用着又舒服,哗一下就吸收了,脸上也不油也不干,滋润的刚刚好,玉泽就还行,吸收的就有点慢,脸上那个油啊,同价位理肤泉性价比更高,虽然玉泽便宜一点但也用着不爽也有效果,同样都使用感不咋地我还不如买理肤泉”。我也托朋友做了采访(朋友的500人护肤品大群),据说大多数人更喜欢薇诺娜,南京皮肤科推荐玉泽,倒是华山医院推荐用薇诺娜(医研共创)。李佳奇带货过玉泽,但后来因为一些事情不愉快解约了,玉泽刺激滋润没有薇诺娜好,味道不喜欢。所以说敏感皮不差钱都买薇诺娜。

上海家化经过与上海交通大学医学院附属瑞金医院皮肤科17年的合作,首次开启医研共创新模式并探索“医学护肤”途径。玉泽品牌的“皮肤屏障修复”身体乳与精华乳上市前经过1386例的功效与安全性临床验证;上市后又针对银屑病的辅助治疗与预防复发,对干燥性皮肤及其诱发的相关疾病如湿疹/皮炎、冬季与老年性瘙痒症、鱼鳞病和面部敏感症等按照“循证医学”的原则进行了单中心与多中心研究,其结果分别在2015年、2019年、2020年在国际权威期刊《皮肤治疗学(Dermatologic Therapy)》发表。在此基础上,玉泽将持续利用PBS植物仿生脂质技术,根据皮肤代谢组学、免疫学及表皮微生态特征提升功效。

由杜景涛领衔的天猊投资投研团队发现,上海家化天猫店的销售数据,系列中的单品月销9万+,核心产品还是在乳液和身体乳,在洁面乳和爽肤水通过在B站观看多名UP主分享比较显著竞争力不足。

天猊投资杜景涛:2021将是上海家化旗下品牌重要的调整年

对于上海家化旗下品牌佰草集、玉泽等,天猊投资杜景涛认为,佰草集精简产品线、聚焦头部SKU、关闭效益不佳的门店,有望逐步消化库存,扭亏为盈;玉泽不断加深医研共创,加上资源投放的倾斜,有望充分享受细分赛道红利,保持高速增长。费用端,优化直播费率、商品扣率等,人员自上而下进行精简,通过DBPI和OCPM系统提升营销投放效率,从而有望实现费用率的持续下降和利润率的提升。

美容护肤类方面,杜景涛认为,从佰草集来看,2021年是品牌的重要调整年,预计未来三年收入分别为9.07/9.71/10.68亿元,增速为5%/7%/10%;从玉泽来看,皮肤学级护肤赛道正处于风口,预计未来三年收入分别为12.69/17.77/23.10亿元,增速为80%/40%/30%;从典萃来看,品牌主打强成分、强功效,预计未来三年收入分别为0.20/0.23/0.26亿元,增速为20%/15%/15%;从双妹来看,前期基数较低,预计未来三年收入分别为1.36/2.18/2.83亿元,增速为100%/60%/30%;从美加净和高夫来看,预计未来三年收入分别为3.56/3.74/3.93亿元、2.52/2.70/2.89亿元,增速分别为10%/5%/5%、10%/7%/7%。

个护家清类方面,天猊投资杜景涛预计,从六神来看,品牌深入人心,预计未来三年收入分别为20.25/20.86/21.49亿元,维持3%的增速;从家安来看,20年疫情影响下仍实现了30%的增长,彰显品牌实力,预计未来三年收入分别为5.41/6.77/8.46亿元,维持25%的增速。

母婴类方面,天猊投资杜景涛预计,从启初来看,2020年Q4开始打造可视化以及营销创新方面的转型,单季度实现两位数增长,预计未来三年收入分别为3.67/4.11/4.73亿元,增速为10%/12%/15%;从汤美星来看,20年公司战略性推进品牌线上业务转型,预计未来三年收入分别为19.98/21.98/24.18亿元,增速为15%/10%/10%。

此外,由杜景涛领衔的天猊投资投研团队对于玉泽所在的功能性护肤赛道十分看好,因为相比于临近的东亚国家及世界平均水平,中国的渗透率较低,因而投研团队能够看到玉泽这条产品线在未来的增长,天猊投资也在坚持做医研共创。

毛利率:今年在原材料大幅度涨价的背景下Q1毛利率为64.77%(转嫁消费者),同比增加3.44Pcts,主要原因有三个:1)各品牌聚焦top20sku,不断提升毛利率,各品牌中除了典萃、家安、美加净的毛利率同比持平以外,别的品牌毛利率均有不同程度提升;2)高毛利率品牌典萃、佰草集、高夫有快速增长,所以有结构毛利率提升;3)六神相比去年同期有个位数提价,提价时间去年提前了一个月落在一季度,对毛利率有一定影响。

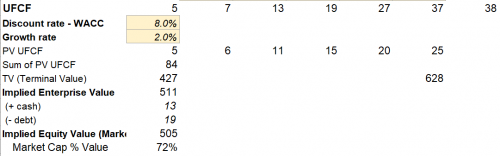

天猊投资杜景涛认为,上海家化无论是风口“玉泽”产品力还是生意属性更适合阶段性持有,化妆品行业的茅台在品牌力、产品力、渠道力属贝泰妮莫属,但贝泰尼目前的估值高到不可思议,如果长期投资化妆品行业还需要在贝泰尼上找机会。上海家化的均值回归的内在价值还有30%的空间,今年合理内在价值在500亿市值。