本文由财经网-链上财经翻译自Medium,作者:Vivek,原文链接:https://hackernoon.com/cryptoasset-correlation-analysis-2018-data-and-historical-trends-a9438ea45efe

加密资产之间通常紧密相连、相互影响。从宏观的角度来看,整个加密资产的涨幅通常与比特币的波动走势同步。自2017年1月以来,加密资产与比特币的日回报率的相关度愈加紧密。在此之前,虽然山寨币、ICO和分叉币爆发,但加密资产的价格还是呈同跌同涨的趋势。

图片来源于Coinmetrics

市场的相关性强对于想要通过多元化投资进行风控的投资者来说并非利好消息。然而,通过分析市场的相关性,可为投资者提供有价值的数据。例如,对比特币周期性的波动进行观察和分析,可总结出在波动不定的市场表现下,投资者行为和资本流动状况。

这篇文章旨在通过分析加密资产之间的相关性,检验2018年加密市场互相影响的强度,总结市场波动的周期性,以及验证相关性是否可作为检验市场的指标。

2018年的加密资产市场遇冷,导致加密资产之间呈正相关关系。例如今天的数据显示,相关值在0.7至0.8区间内浮动。

图片来源于Sifr Data (2)

但这并不是恒定的定律。今年1月,加密资产之间愈加紧密,相反地,整个市场渐渐从牛市转为熊市。

当分析加密资产之间的关联时,我们通常将比特币作为追踪其他加密资产的对标物,主要原因如下:

图片来源于Coinlib

1. 市面上的大多数加密资产交易所通常将比特币或其衍生物作为其他数字资产的锚定物;

2. 比特币的市场份额占整个加密资产市场的54%,即占据“市场主导地位”,但由于“市场主导地位”易被操纵,因此,此数据仅可作为参考;

3. 比特币的24小时交易量超$30亿美元,占整个市场交易量的52%;

4. 比特币的换手率高;比特币常被用作法币和其他数字资产交易的中介;

5. 比特币是目前市场上认可度最高的数字资产。

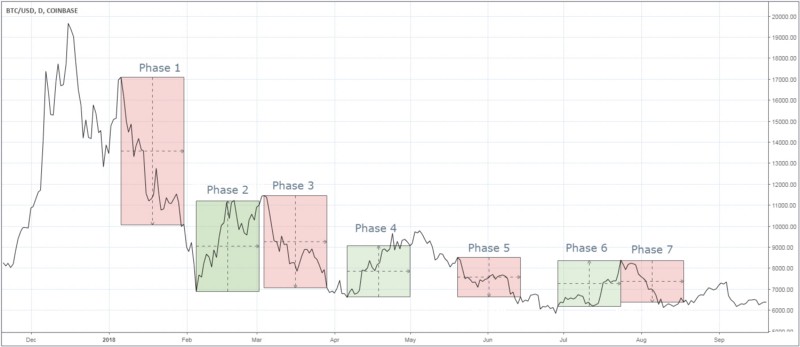

我们以2018年1月6日到2018年8月18日的加密资产相关值为例,对这段时间的数据进行分析,并将这一时间段分为7个阶段,每一阶段的周期为25天,可控的误差范围为比特币价格波动的+/-20%。所选时间段主要用于分析比特币暴涨或闪跌时,其他加密资产作出的相应反应。此方法有助于直观、简洁地展现加密资产之间的相关性。

七个阶段比特币投资回报率概览

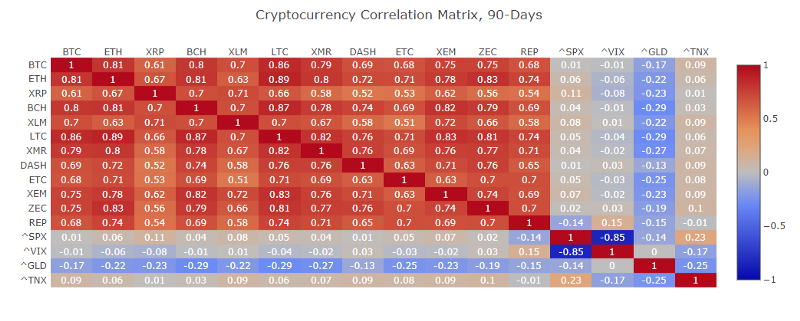

我们选取了14种加密资产(以下简称为:组1)作为抽样,包括:ETH、BCH、EOS、LTC、NEO、XMR、ZEC、ADA、 DASH、 ETC、ZRX、BNB、DCR、XLM。以下所得数据显示的是90天内日回报率的相关系数。

标注:这些资产是依据网络价值和流动性进行选择的,它们基本排在前15名内。

Sifr相关值概述:加密资产之间的相关性是指它们之间同增同减的相关程度。浮动区间在-1和+1内,-1表示呈负相关关系(例如BTC上升0.2%,ETH下降-0.2%),+1表示呈正相关关系(例如BTC上涨0.2%,ETH也上涨0.2%)。当所得值为0时则表示加密资产之间没有线性关系。判断标准如下:

0.5比1:正相关性强

0.3至0.5:正相关性较强

0.1至0.3:正相关性弱

-0.1至0.1:无线性关系

-0.1到-0.3:负相关性弱

-0.3到-0.5:负相关性较强

-0.5到-1.0:负相关性强

2018年熊市伊始

Bitfinex数据显示,比特币的价格于2007年12月17日达峰值,价格为$19,897美元;随即在接下来的十天内跌至$10,700美元,之后价格有小幅度反弹,于2018年1月6日达$17,527美元。

七个阶段比特币价格走势图

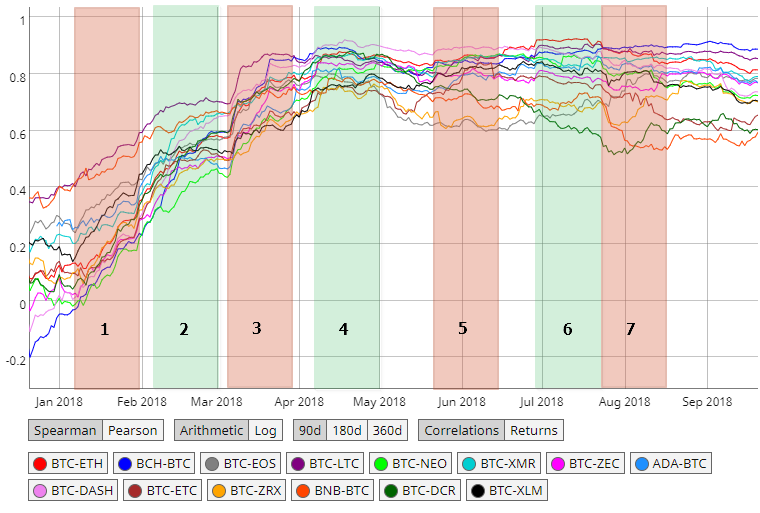

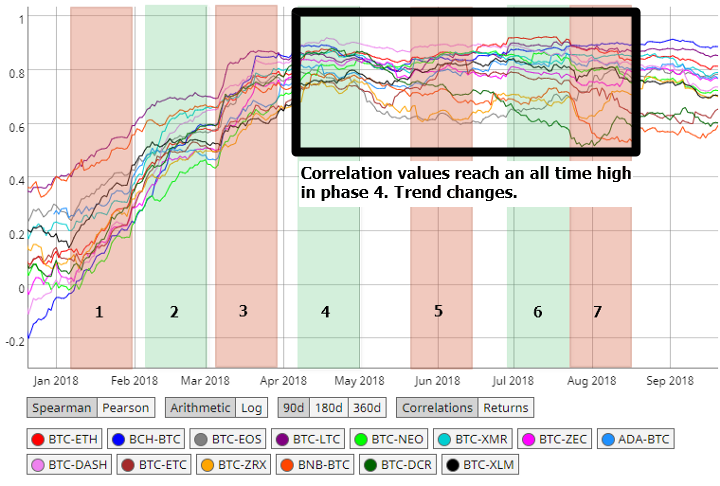

通过Coinmetrics所示的日回报率曲线图可知,组1的加密资产之间具相关性。如图所示,在2018年之前,大部分所选样本加密资产与比特币呈负相关关系,或相关性弱;然而,自2018年1月起,在第一和第三阶段,相关性愈来愈强,且在第四至第七阶段趋于稳定。

图片来源于Coinmetrics (2)

这些数据表明:

1.自2018年起,整个加密资产市场与比特币的相关性骤增,在第一阶段此表现尤为突出,说明整个加密资产市场正由牛市转向熊市;

2. 比特币的价格与其他数字资产之间存在关联性;

3. “比特币正渐失其在市场上的主导地位”,此说法没有依据。数据显示,比特币与其他加密资产的相关值在2018年达峰值,说明比特币价格的波动对整个加密资产的影响愈来愈大;

4. 虽然加密资产的交易量持续走低,但市场仍存在波动性,这也是挤泡沫的最佳时期;

5. 整个加密资产之间愈加紧密,有利于观察者通过短周期,例如90天为抽样对市场行为进行预测和分析。

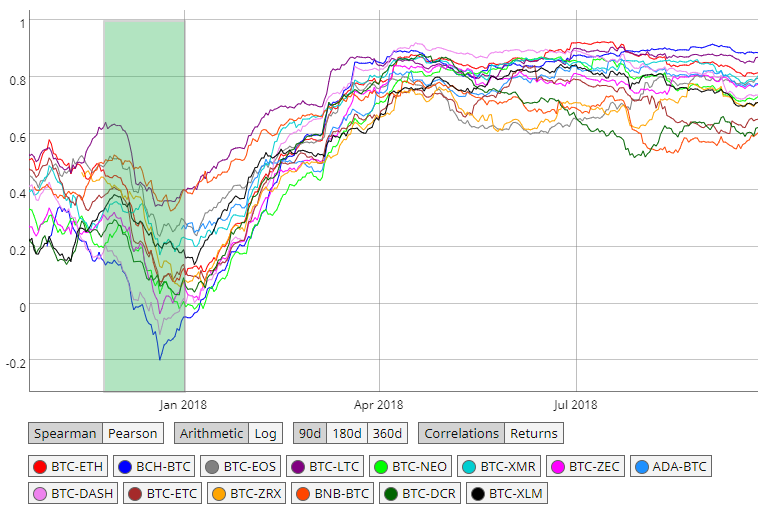

2018年熊市之前,加密资产之间的相关性走势

第一阶段

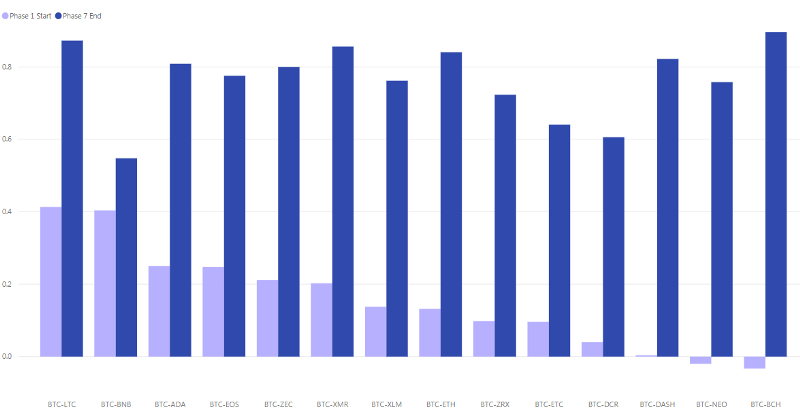

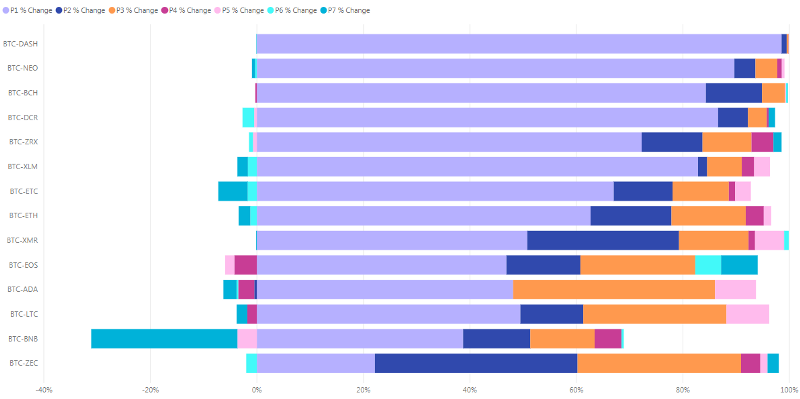

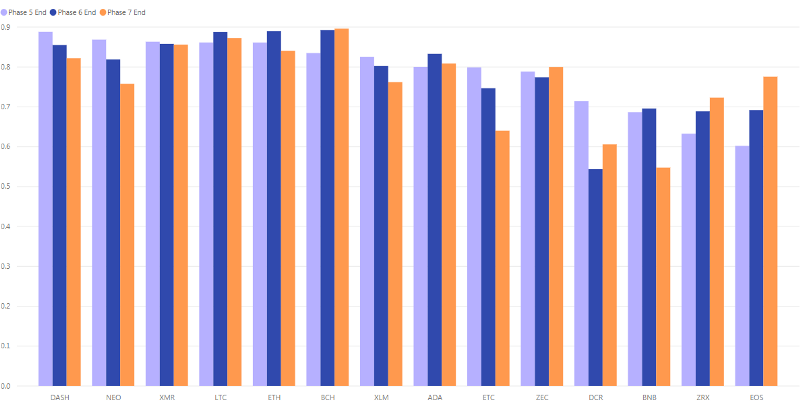

柱状图所示的第一阶段到第七阶段加密资产之间的相关值变化表明,组1中的每一加密资产与比特币呈愈加紧密状态,且相关性增长率在3倍或3倍以上。

第一至第七阶段,组1加密资产与比特币之间的相关性

第一阶段期间比特币价格从$17,527 美元下跌至$10,221美元,下跌了42%,致使组1的加密资产与比特币之间的相关性骤增。除去一些异常值,组1(或大部分加密资产)中的加密资产的价格不仅也呈下跌趋势,且与比特币价格呈耦合关系(即相互影响、相互作用)。

第一阶段组1的日回报率走势

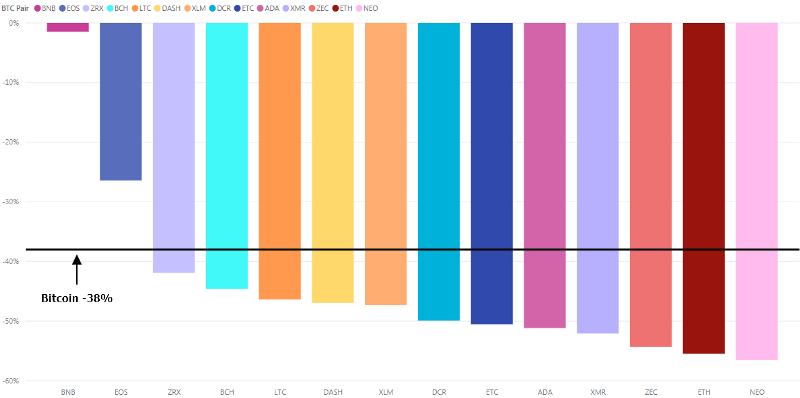

2018年伊始,NEO、ZRX、DCR、EOS、ETH这五种加密资产与比特币相关性最弱。值得注意的是,它们在投资回报率上表现最好,且在第一阶段赶超比特币。

在第一阶段,BCH是所选样品中与比特币相关性最弱的,通常与比特币相关性弱的加密资产在投资回报率上表现良好。然而,BCH在此阶段价格反而下跌了44%,与比特币的相关性增长了816%。Dash是次之BCH,与比特币相关性最弱的加密资产之一,但在第一阶段,其价格下跌了44%,与比特币的相关性增长了7661%。若将市场操纵等因素考虑在内,这两种加密资产的异常表现就不完全令人惊讶了。

如图所示,在第一阶段,组1中超85%的加密资产在投资回报率上表现优于比特币。

第一阶段的ROI

第二阶段到第四阶段

第二阶段到第四阶段期间,组1中的加密资产与比特币的相关性呈上升趋势。截至第四阶段,即2018年4月,组1中的加密资产与比特币的相关性达前所未有的水平。

第二阶段期间,比特币的价格从$6,995 美元增长至 $11,086美元,增长了59%。组1中的加密资产与比特币的相关性持续加强,相关值处于0.4到0.7区间内。BCH和DASH与比特币的相关性表现优于其他加密资产。自第一阶段至第二阶段,它们与比特币的相关性增长率分别为102%和74%。相反地,截至第二阶段ADA、BNB、XLM与比特币的相关性几乎不变。

第二至第四阶段加密资产与比特币的相关值

在此阶段,仅21%的加密资产的投资回报率表现优于比特币。而且,ADA和XLM的投资回报率低于平均值。

第二阶段的ROI

在第三阶段期间,比特币的价格从$11,512美元跌至$7165美元,下跌了38%。在此之前,即第二阶段期间,比特币价格曾上涨了59%。在第三阶段,组1的加密资产与比特币的相关性呈持续增长状态,增长率均值在30%至40%区间内。截至第三阶段,相关值位于0.62至0.84区间内。其中,BNB和XLM与比特币的相关性表现最弱。

在此期间,仅BNB和EOS两种加密资产的投资回报率表现优于比特币。

第三阶段的ROI

在第四阶段期间,比特币的价格从$6,636美元上涨$9,119美元,上涨了37%。组1中的大部分加密资产与比特币的耦合性持续增强,但较前三个阶段,增长率放缓。Coinmetrics的曲线图显示,此期间相关值达峰值,截至第四阶段,处于0.73至0.9区间内。

截至第四阶段,加密资产与比特币的耦合性趋于饱和,因而耦合增长率放缓,将逐步过度到磨合期,相关性的波动幅度逐渐减小。

第四至第七阶段,相关性趋于平稳

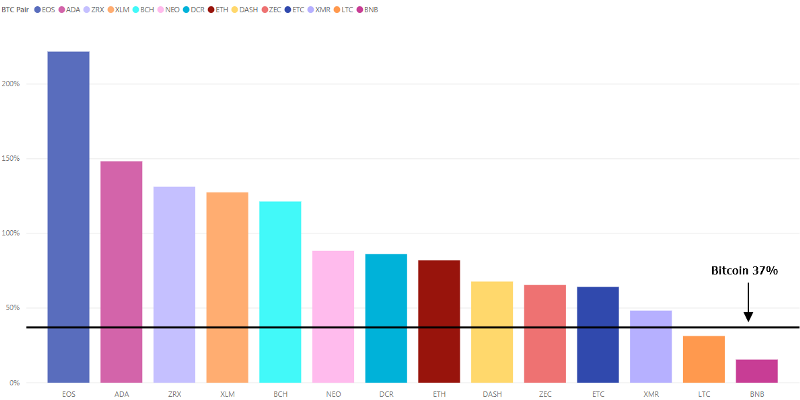

值得注意的是,在此期间,相关性由加速耦合转至趋于平稳,导致组1中加密资产的投资回报率表现显著。组1中高达12种加密资产的投资回报率表现优于比特币。

第四阶段的ROI

相较其余六个观察阶段,第四阶段的市场波动性最剧烈,这也预示着加密资产之间的相关性由快速增长向平稳阶段过度。

EOS、ADA、ZRX和XLM在此期间回报率较高,在100%至220%区间内浮动。造成此现象的主要原因是:

1. ZRX:Coinbase收购Paradex(但未提及使用ZRX),Coinbase发布支持机构托管和上市零售交易所等利好消息;

2. EOS:2018年5月1日发布主网;

3. ADA、XLM:与ZRX相似,得益于Coinbase公布的一些列利好消息;

4. 误导性的山寨币爆发报道可能导致新一轮的恐慌性投资。

第二至第四阶段的ROI以及第四阶段的相关性

第五阶段至第七阶段

第五阶段至第七阶段,即6月至8月,加密资产之间的相关性趋于平稳。在此期间,平均相关值为0.7,其中少数加密资产的相关值高达0.9。

ZRX、DCR、BNB、ETC,这四种加密资产在第七阶段末显现解耦性。

第五至第七阶段的相关性

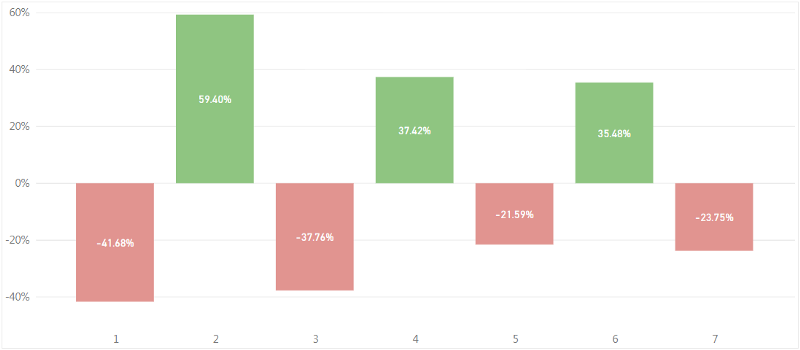

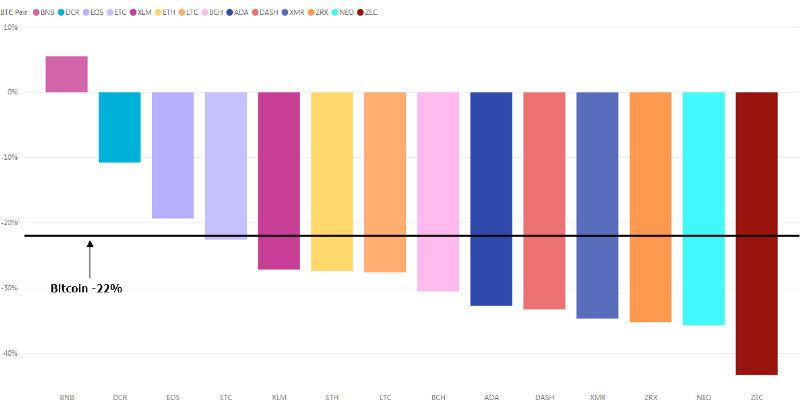

第五阶段比特币的价格从$8,513 美元下跌至$6,675美元,下跌了22%;

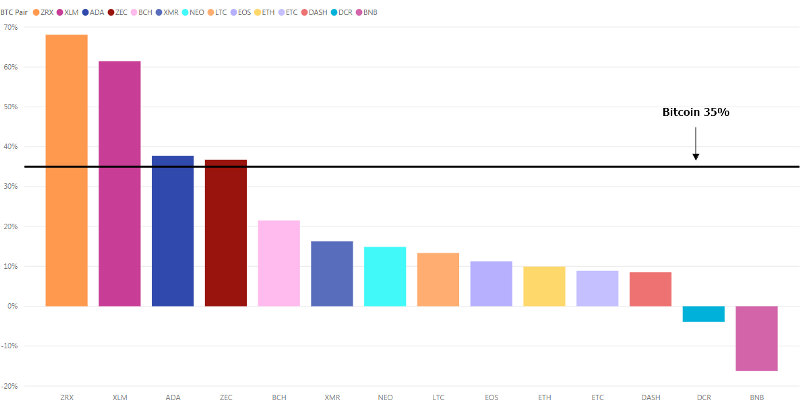

第六阶段比特币的价格从$6,218美元上升至$8,424美元,增长了35%;

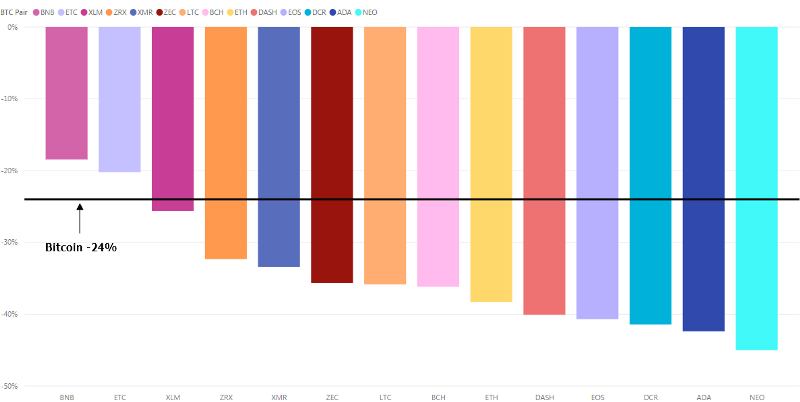

第七阶段比特币的价格从$8,424美元下跌至$6,432美元,下跌了24%。

第五阶段的ROI

第六阶段的ROI

第七阶段的ROI

除第四阶段外,比特币的投资回报率表现优于组1中的其他加密资产。这也说明由于整个加密资产市场的山寨币价格接连触底,比特币重获市场份额。

小结:

在2018年的熊市到来之前,大部分加密资产与比特币呈无相关性或负相关性关系; 在第一阶段(即1月6日至1月31日期间),加密资产与与比特币的耦合性逐步增强; 第一阶段至第三阶段(即1月至4月),加密资产与比特币的相关性持续增长; 在第四阶段(即4月),加密资产与比特币的相关性增长率放缓,逐渐趋于平稳。少数加密资产开始出现解耦现象,且持续到第七阶段; 除第四阶段以外,比特币的市场表现力都优于其他加密资产; 在整个分析过程中,BNB和ZRX是为数不多的与比特币相关性弱的加密资产; 7. 加密市场由牛市转为熊市期间,加密资产与比特币的相关性呈上升趋势,且此趋势将持续到下一个牛市出现。

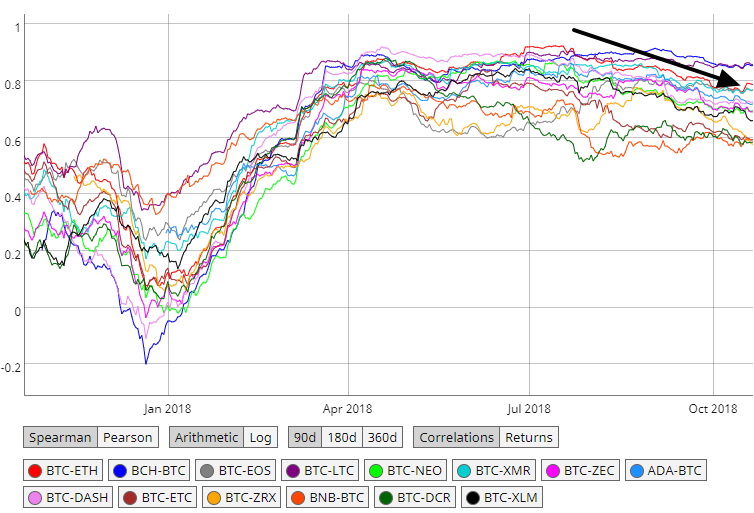

现状

由于截至10月,虽然加密资产市场还处于熊市,但组1中的大部分加密资产与比特币出现解耦现象,例如,BNB、ZRX、ETC和DCR较其他加密资产解耦表现显著。目前,还没有明确的信号表明耦合性将持续呈下降趋势,如若耦合性持续减弱,这对加密市场来说将是利好信号。

2018年10月相关性走势

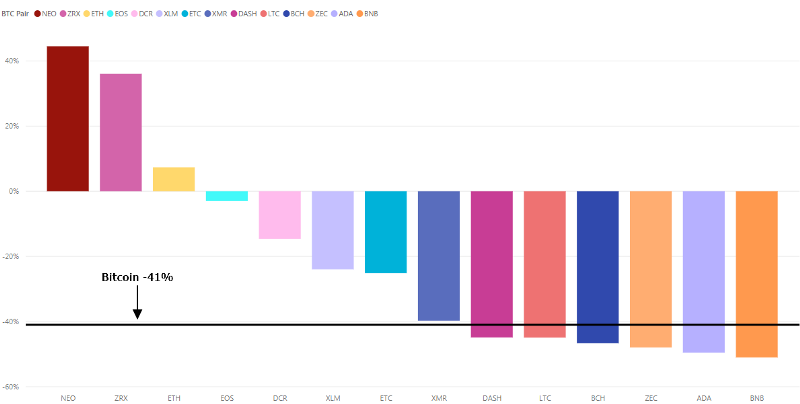

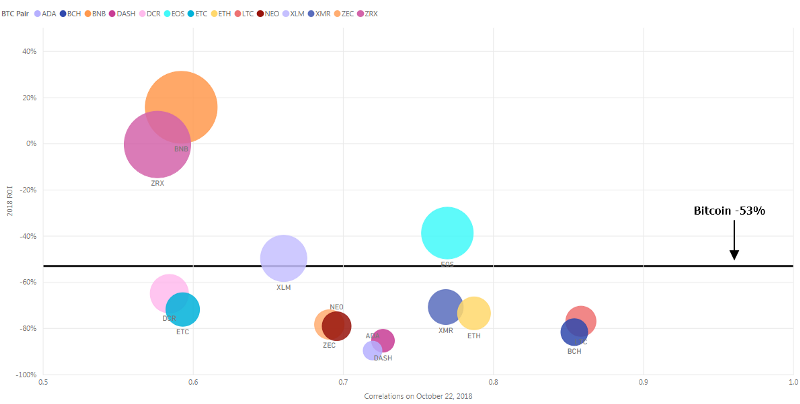

与之前的熊市表现力相似,虽然比特币的价格持续走低,但“市场主导地位”,即市场表现力优于其他加密资产。较其价格峰值,比特币已下跌了68%;较年初报价,下跌了53%。

气泡图显示了2018年1月1日至2018年10月22日相关值与投资回报率之间的关系。

相关值与投资回报率之间的关系

相关性或可作为检验市场的指标

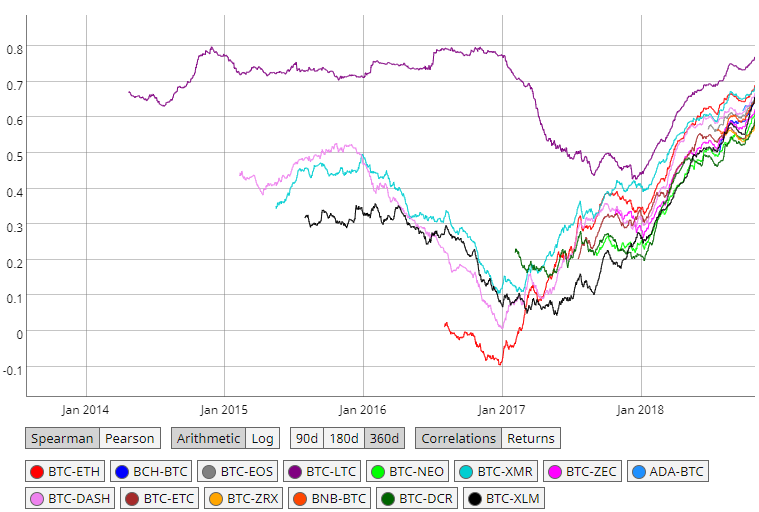

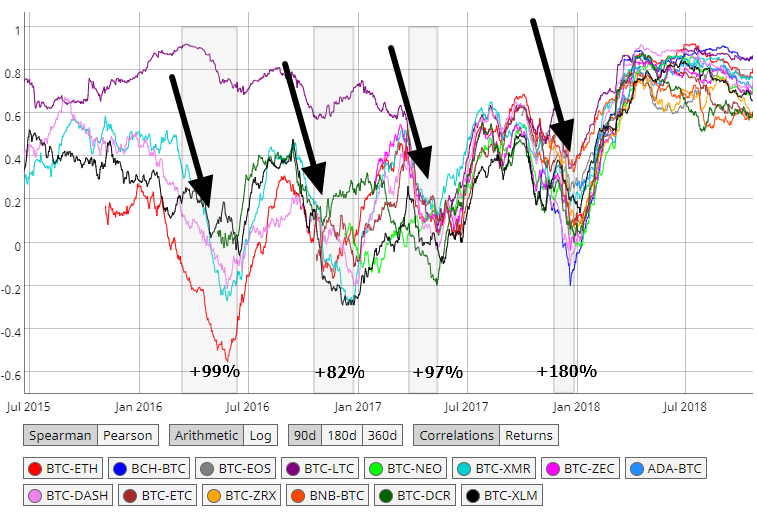

追溯到2016年,加密资产市场开始出现山寨币,在此期间,加密资产与比特币的相关性走势与牛市转熊市的走势同步。当加密资产市场的发生逆转时(牛市转熊市),相关性就会呈增长的趋势。当加密资产市场回暖时,大部分加密资产与比特币的相关性趋于零。

2015年至2018年相关性对比图

历史数据显示,熊市逆转或将致使相关性骤减。熊市将导致资本加速流向山寨币市场。简单来说,加密资产和比特币之间的相关值减小对加密资产市场是利好信号。

通过观察历史数据,可检验相关性达到某一区间值内,会导致比特币市场发生改变。以较短周期作抽样,例如90天,通过观察加密资产与比特币之间的相关性,有助于描绘出较清晰的加密资产市场走势。

将相关性作为检验市场的指标的劣势是:

1. 稳定币的爆发导致加密资产交易所将稳定币交易对替代比特币交易对。但是就目前的形势来看,投资者仍对稳定币信心不足,因此,短时间内稳定币还不能替代比特币;

2. 法币交易对逐渐增多。Coinbase和Bittrex近期提供支持法币交易服务。由于监管允许交易所与当地银行合作,因而以法币作为锚定物的加密资产交易对增多;

3. 出现数据异常的现象。主网上线、迭代、升级、分叉或上线交易所等事件发生时,都会导致数据异常的情况发生;

4. 易被投资者情绪操纵。如果大多数投资者对区块链失去信念,相关性的走势也会随之发生变化;

5.监管趋严。ICO始终是要面临监管审查,这可能会导致一些加密资产被动退市,事实上,这种情况已经发生了。如果散户和基金投资量增大,相关性也会受到影响。