医药行业作为一个老百姓不懂又潜力无限的行业,涌现出了各种大白马,当然,有的白马是真的,有的则是刷白的。正所谓,优质企业的优秀千篇一律,垃圾公司的地雷却是各有不同。

医药行业作为一个老百姓不懂又潜力无限的行业,涌现出了各种大白马,当然,有的白马是真的,有的则是刷白的。正所谓,优质企业的优秀千篇一律,垃圾公司的地雷却是各有不同。当年有康美药业、乐普医疗教大家做人,今天来看看许多大牛“盖章”优秀的恒瑞医药(600276.SH)的报表,究竟是有多优秀呢?

恒瑞医药:负债率奇低,企业资金流动性良好

恒瑞医药:负债率奇低,企业资金流动性良好

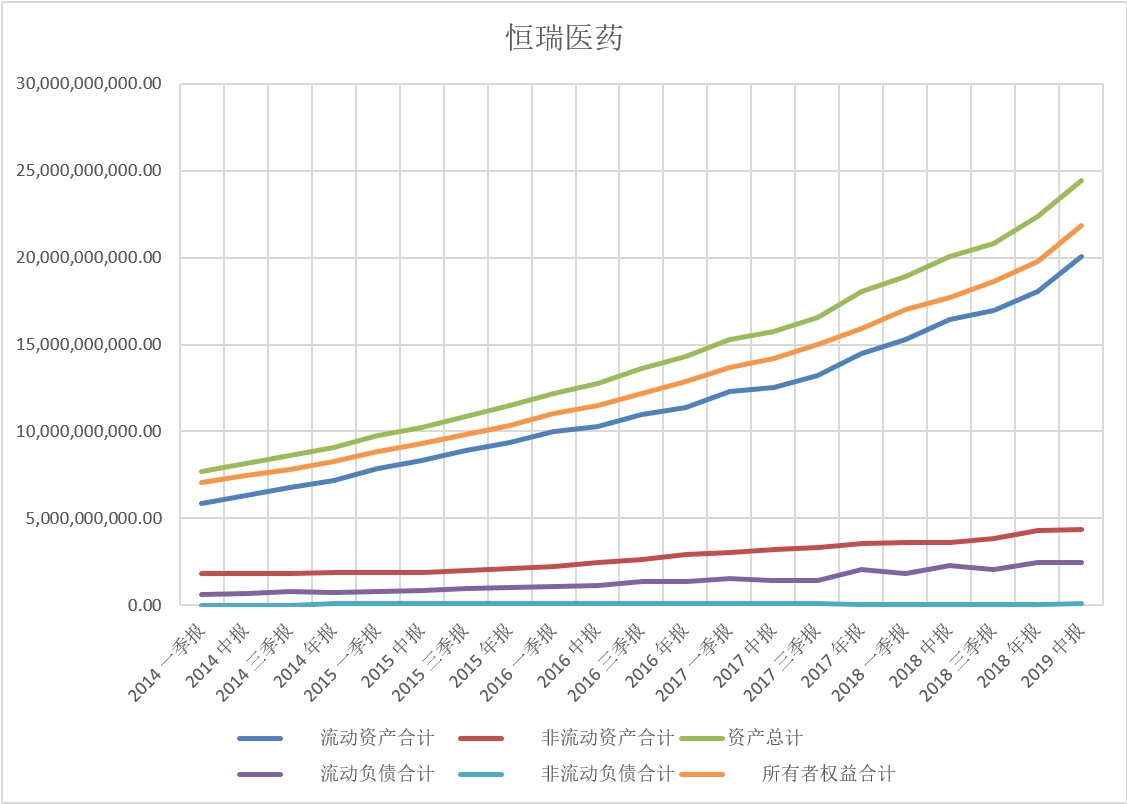

首先,从资产负债表来看,恒瑞医药的总体负债率奇低,可以说整个总资产就是由所有者权益撑起来的。什么意思呢,就是现在看到的所有的恒瑞医药的资产都是自己的,不是通过负债借来的。可以看到恒瑞医药的总资产从2014年一季度的76.84亿元一路增长到2019年中报披露的244.12亿元。5年增长3倍,增速惊人,而主要驱动资产增长的因素是所有者权益,还可以看到资产的主要增长来源于流动资产的逐年增长。流动资产占比较高,说明公司流动性较好,而在流动资产中,货币资金与其他流动资产的总体占比相当高,其中其他流动资产通过报表可以得知是各种银行理财产品和相关的流动性非常强的金融产品,可以等同于现金。

所以说,总体上恒瑞医药的“成分构成表”上写的满满的是“有钱”两个大字!

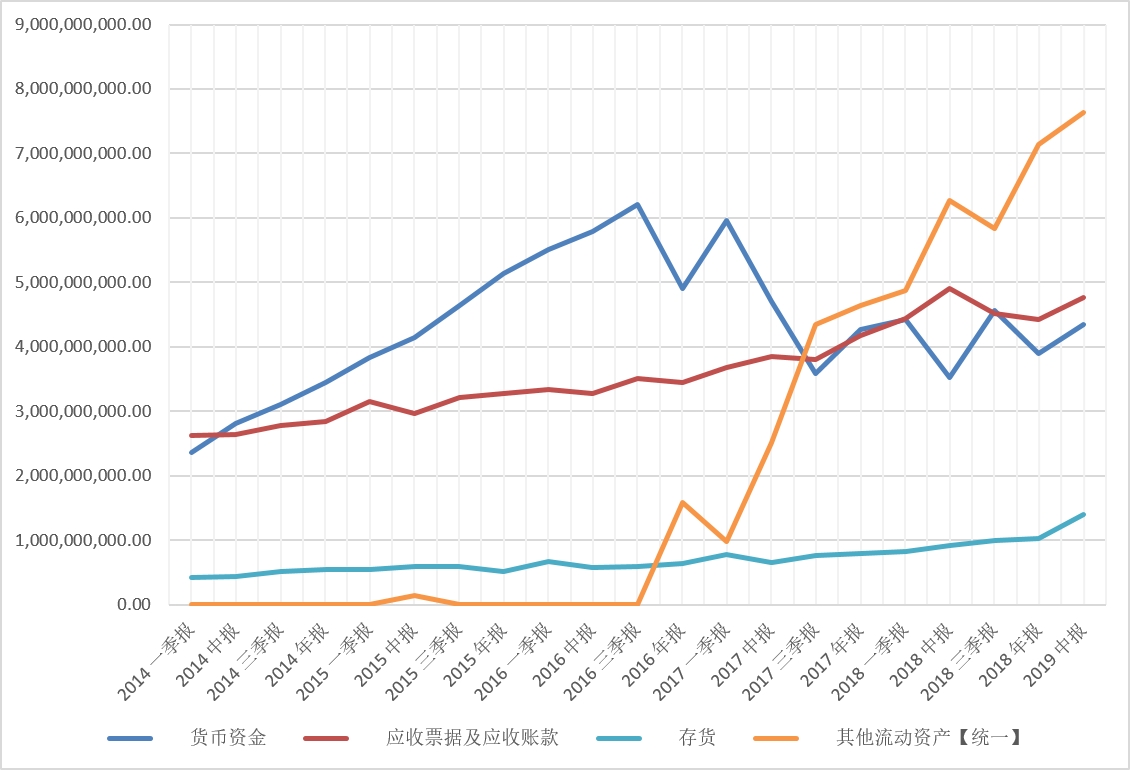

恒瑞医药的存货和应收账款始终保持在一个温和的增长状态,这在很大程度上避免过分的“存货减值风险”和“应收坏账风险”,考虑到恒瑞医药总资产的量级增速,反倒存货和应收是越来越健康了。

恒瑞医药:无形资产或存隐藏盈利点

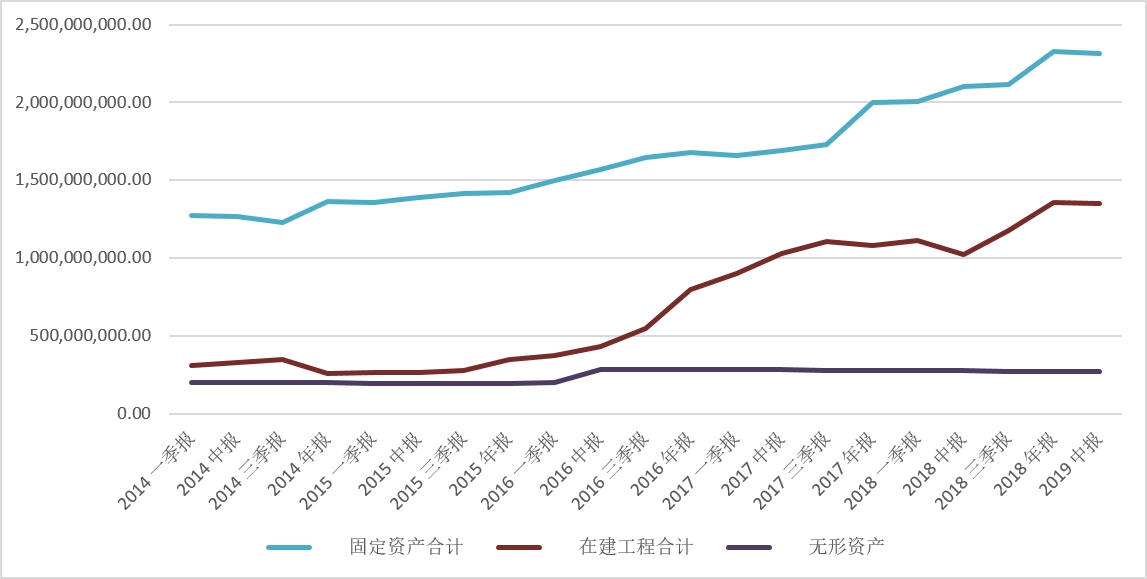

上面主要讲了恒瑞的流动资产,接下来讲讲恒瑞的非流动资产。

恒瑞医药作为一家制药企业,固定资产应该是非流动资产中较为重要的,实际情况也是如此,恒瑞医药的固定资产+在建工程总额一直维持,且保持一个较低的占比。

恒瑞医药与其他医药企业的不同点,就在于无形资产。可以这么说,无形资产是个筐,什么都可以往里装,比如医药专利、阶段性的医药实验数据,都可以算作公司的无形资产,因为确实是看不到,但是未来有可能派上大用场,这些都算作公司的无形资产。

无形资产是很多企业最爱的科目,因为操作的空间巨大。如果将无形资产扩充,整个资产端也会扩充,俗称为“扩表”,这样就会让公司的整体估值上涨。而且,从另一个方向来说,公司的研发费用会变少,因为可以资产化,同时还使得费用减少,净利润会上涨,所以很多企业是很乐意将无形资产做大的。但是恒瑞医药将研发支出巨大程度费用化,未来如果有重大的科研突破和专利收入,会有较大程度的提升,是隐藏的盈利点。敲黑板!隐藏的钱啊!

恒瑞医药:盈利能力值得看好,财务报表或隐藏收入

再可以看看恒瑞医药的利润表解构:毛利率高达85.59%,也就是成本只占15%还低,而净利率均值高达23.17%,这种盈利能力不可谓不丧心病狂。

在利润表解构里要关注到两点,财务费用率(财务费用/营业收入)为负数,说明恒瑞医药不仅不用支付借款所产生的利息成本,反而会收到银行理财产品的利息。所以说财务费用为负数的话,很大程度上说明了这个公司不是一般的优秀。

另外要看到,销售费用是主要消耗收入的一部分摩擦力,而销售费用里面绝大部分是市场费用,用来拓展市场打广告,关键是在报表中,这些费用中存在很多预提费用,预提了大部分费用按照日常的消耗速率,很多费用将明年大半年的都预提完了。这种手法真的是惊为天人,一般只在地主家装穷的时候看过。遇到未来年景不顺的时候再补回来,让报表好看一点,是一种典型的“隐藏收入”的手法。再次敲黑板!隐藏的钱啊!

总的来说,恒瑞医药确实是真正的大白马,并不需要浪费时间来看他的收入和资产负债率等一般常用的逻辑,可以通过平常人看不到的角度,验证恒瑞医药的优秀。可以预测,恒瑞医药具备相当的抗风险能力,有足够的余粮挺过未来的冬天。

——————————

原载 / 热搜财经(rscaijing)

作者 / 夏洛特烦

热搜财经原创文章,转载请注明来源,否则视同侵权。