自从上周“4+7”城市药品带量采购拟中标结果出炉之后,很多医药股都是纷纷“倒戈”,没中标的药股接连跌停,而就算是就算是中标的几家华海药业、信立泰等个股也没好到哪去。备受市场关注的就是乐普医药,不久前还通过了药品一致性评价的结果,投资者纷纷认为中标应是胜券在握的事情,结果让人大跌眼镜,两大主产药品无一中标。股价悬崖式暴跌,终于在今日倒是有所止跌,一大堆“赌徒”在其中展开了激烈的梭哈,单日成交量近20亿,换手率高达5%。作为旁观者的角度来看看,没中标对乐普而言影响又多大?

【乐普医药】

一、基本信息

股票代码:300003 SZ; 股价:24.4元; PE:28.5; PB:6.40;

每股收益:0.64元; 总市值:479亿; 每股净资产:3.81元。

乐普医药是国内心血管治疗领域最具竞争力的企业之一,业务横跨心血管器械和药品两大市场。公司以冠脉支架业务起家,经历了国有控股和民营控股(至今)两种状态,通过不断向外延并购的战略,逐步形成了器械、产品、服务和新型医疗业态四大业务板块,致力打造“心血管大健康全产业链生态”。

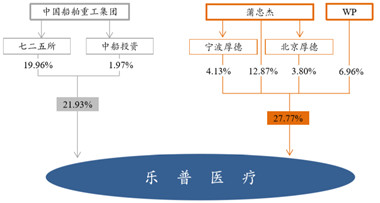

乐普医药的股权结构:(截止2018年5月底,图片来源:民生证券)

二、营业分析

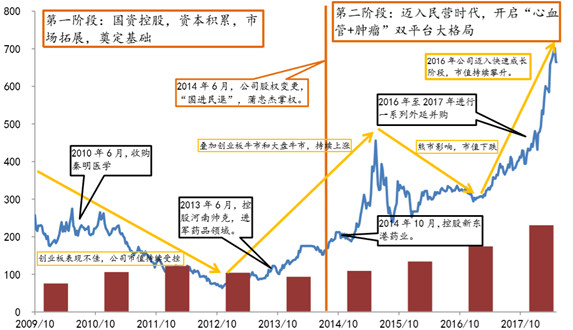

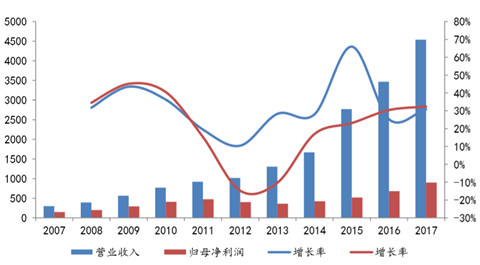

整体地看来一下乐普医药上市以来营收及净利润的情况(2009年上市创业板),无论从营业收入以及净利润来看都是呈现极为高速的增长,当然这种高速增长时存在一定水分的,毕竟他在不断地收购别的公司,子公司一多必然导致其期末的营收也会随着大幅增加,并不是说其最初始的冠脉支架业务从3亿扩大到了50亿(具体的会在下文讲)。

值得关注两个细节:2009至2012年间,业绩是呈现明显滞涨的,这主要是因为国资控股之下支架业务的发展开始出现了瓶颈期,毕竟市场的总需求是有限的,市场份额难以进一步提升。2013年至今,标志性的是“并购新帅克,进军药品领域”,开始拓宽业务范畴;另一方面国资控股转变为民营时代,开始“疯狂”地向外收购优质企业,短短不到五年间的时间,向外收购了超20家医疗科技及医药企业。所以导致其营业收入及净利润在报表中也是大幅提升,变得更加“漂亮”。

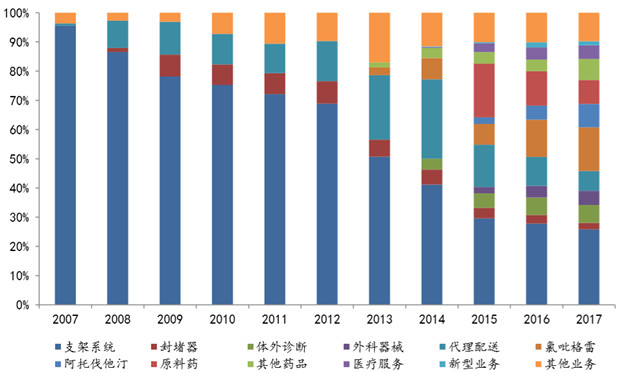

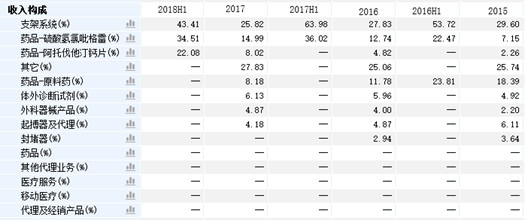

上图来源于民生证券,图做得不是很好,分得太细致了,不够直观,但是对于业务占比的变化有所体现的。我也懒得再去做图,就结合上图,用文字的形式简单介绍一下:最早也就是2007年之前,主要以支架业务为最主要的产品,权重可占到90%以上;后来开始慢慢过度到代理及经销药品,制造一些简单的原料药;直到2013年收购新帅克,就开始逐渐向药品制造转型,主要品种心血管药物硫酸氢氯吡格雷片;此后收购很多医企,像北京海合天、浙江新东港药业等等,拓展出其另外一个主产药品“阿托伐他汀”(原料药的一种)。至此,公司的主要营业收入归功于支架系统、药物(硫酸氢氯吡格雷片及阿托伐他汀钙片)两大块。

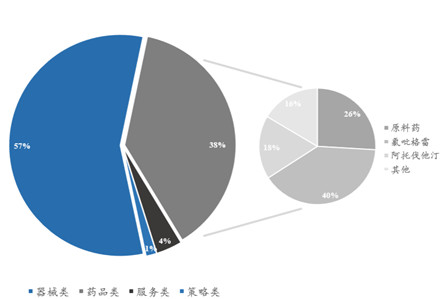

上图是2017H1(比较直观好看,数据略微滞后),可以简单来看一下两大业务的占比权重,蓝色的是器械类的,灰色的药品类的,药品稍微占比少一些,整体开。但也足以说明当前药品收入也是公司极为重要的一部分,甚至今年上半年药品的营业收入已经超过支架系统成为了第一大主营业务。

看过去年年报的朋友,可能会说支架占比也没那么多啊?其实在每次年报披露中,会把支架系统中的很多项都分出来,所以大家看到的收入权重经常是在浮动。但是很直观2018H1,药品的两大项目合计占比为56.5%,已经超过了支架系统的权重。其最主要的原因是:两大药品营收猛增,而高达80%的毛利率,实实在在让企业赚到了一波块钱,但是这次的集中采购两大药品五一中标,无疑会对乐普医药未来的盈利水平造成一定的负面影响。