临近8月底,各大上市企业交出2021年年中报告,颇受各大机构投资者瞩目。其中,上海天猊投资管理有限公司(简称:天猊投资)由杜景涛领衔的投研团队对特变电工(600089.SH)分析

临近8月底,各大上市企业交出2021年年中报告,颇受各大机构投资者瞩目。其中,上海天猊投资管理有限公司(简称:天猊投资)由杜景涛领衔的投研团队对特变电工(600089.SH)分析称,公司所处赛道较好,未来发展潜力可期。

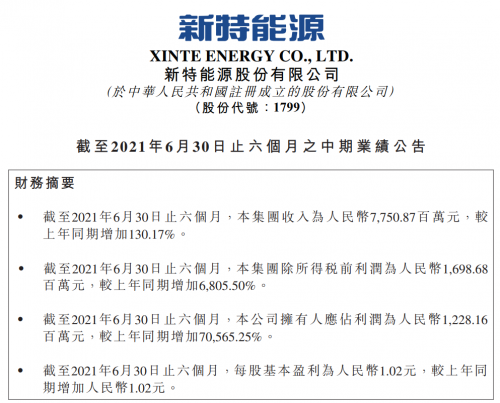

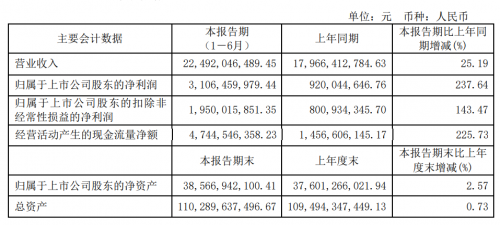

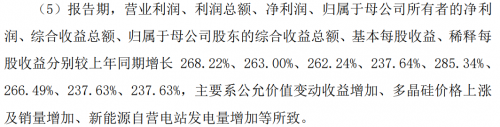

据媒体报道及公开资料,特变电工2021中报显示,公司主营收入225.31亿元,同比上升25.16%;归母净利润31.06亿元,同比上升237.64%;扣非净利润19.5亿元,同比上升143.47%;负债率56.46%,投资收益1.54亿元,财务费用3.73亿元,毛利率24.87%。共有1股东增持,香港中央结算有限公司增持1364.2249万股,该股东持股占流通股比例2.21%。

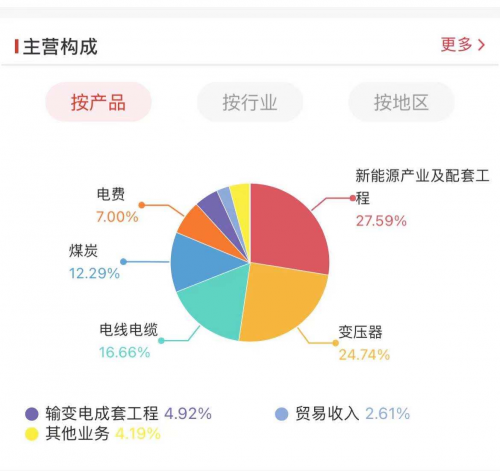

天猊投资分析认为,特变电工业务比较复杂,包括输变电(变压器和电线电缆)、新能源(光伏风电、硅料)、能源(煤炭和电费)三大部分。

其中,新能源板块是公司目前增长最快的板块,公司持有新特能源65%股份,新特能源(01799)在港股上市。

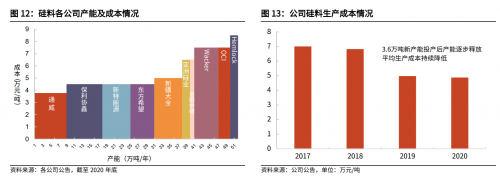

新特能源的基本情况如下:①因为港股上市,估值较低;②旧产能经过改造之后,硅料生产成本已经低于大全;③新特能源位于硅料生产CR3或者CR5。

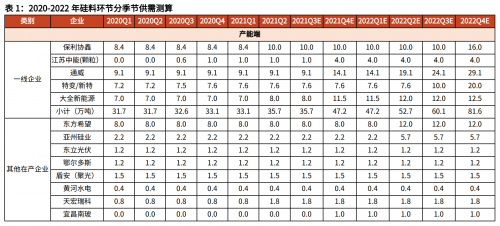

按照业内最专业的Solarzoom数据,预计到明年年底,通威29.1万吨,特变是20万吨,大全是12.5万吨。

因为特变电工硅料产能基本都在新疆,电价便宜。且公司自备电厂,电价0.2元/度。特变电工的老产能在技改,可以进一步降低成本。

2020年硅料/硅片/电池组件产能分别为162/250/220/220GW,预计2021年底产能将分别达到233/370/355/300GW,2022年将进一步提升至304/390/375/350GW3002。市场原本预计明年后年硅料价格会大幅下跌,然而由于下游硅棒硅片环节扩产较多,因此明年硅料供给依然偏紧,硅料价格将会高位运行。

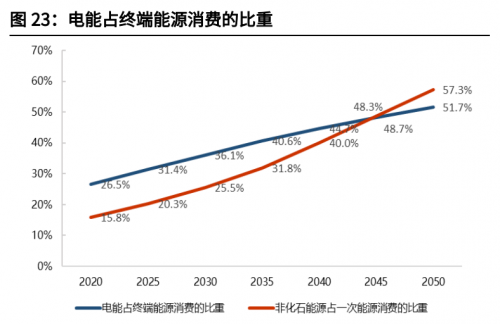

其次,输变电板块,在“碳中和+新基建”背景下,国家的能源消耗趋于“电力化”,电力占能源消耗比重逐步增大。

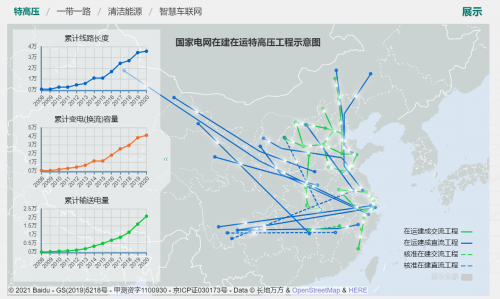

特高压项目有望迎来新的建设高峰。我国能源中心在西部、北部地区,负荷中心在中部和东部地区,两者逆向分布导致跨区送电需求大。

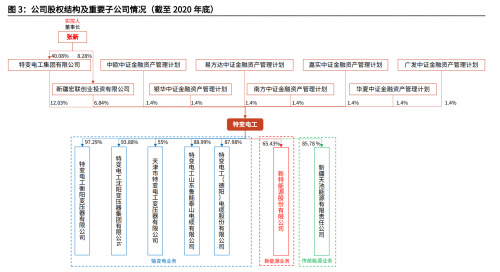

虚线是在建工程。

特变电工是变压器龙头,变压器属于非常成熟的产品,竞争比较激烈,毛利率不高。2020年毛利率提升2个百分点至17.81%。公司变压器由于龙头地位比较有竞争优势,如果需求回暖,则毛利有望进一步提升。输变电配套工程主要在海外。2020年由于海外疫情受到较大影响,疫情之后可以保持20亿营收%左右毛利。

而对于能源板块。天猊投资投研团队分析称,煤炭与大宗商品一致,自2020年4月来一直在涨价:

公司煤炭销量及利润实现了“量价齐升”。发电业务基本稳步增长。

2020年扣非增长15%。

今年1季度净利润21亿,主要是因为投资的南网电源上市导致,扣非净利润5.36亿,同比增长52%。公司刚刚发布的半年报,扣非增长143%,利润高达19.5亿。

也就是二季度净利润=19.5-5.36=14.1亿。同比去年二季度4.5亿净利润,同比增长200%以上。

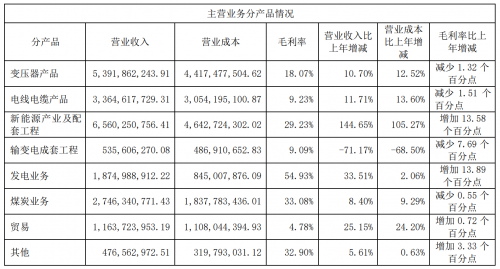

主要利润增长来源于新能源,营收从46.4亿增长到65.6亿,毛利率增加13.58个百分点到29.23%。

发电业务是另一个利润增长点,应该主要也是新能源发电。

股价走势上刚刚突破2009年、2015年10多年来形成的高点阻力线,而公司又处于极好的赛道,未来一轮成长可期。第一目标位千亿市值可期。

此外,杜景涛还表示,目前新特能源仅有260亿港币市值,同样值得关注。

据公开信息,上海天猊投资管理有限公司成立于2015年5月,由杜景涛创立,已经取得中国证券投资基金业协会颁发的私募投资基金管理人资格。