近日,青岛啤酒公司发布2021年半年报,2021年上半年实现营业总收入182.91亿元,同比增长16.66%;归母净利润24.15亿元,同比增长30.22%。其中,2021Q2公司实现营业收入93.63亿元,同比下降0.24%;归母净利润13.94亿元,同比增长5.75%。但受疫情反复和暴雨天气的影响,用户需求短期表现疲软,同时原材料与包装材料成本大幅上涨。天猊投资认为青岛啤酒营收负增长符合预期。

消费需求短期表现疲软

受疫情反复+暴雨天气的影响,需求短期表现疲软,2q营收同比增长-0.24%,1q20基数低且抑制的消费需求在2q20爆发,这次2q的负增长符合预期。

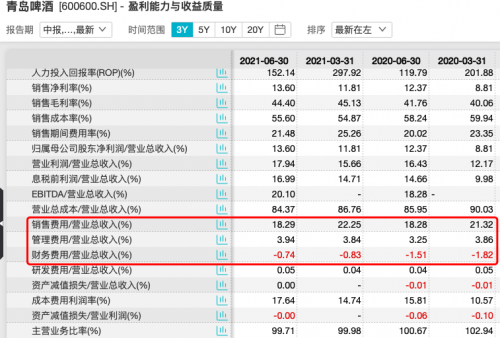

公司H1毛利率同增2.64pcts至44.4%,单Q2毛利率同增0.80pct至43.7%,增幅低于H1整体,主要系成本上行等因素影响所致(今年以来原材料与包装材料成本大幅上涨,Q2因去年高端销量),单Q2吨成本同增5.9%至2044.09元/千升(H1吨成本同增2.9%至2132.60元/千升)。

青岛啤酒高端化具有竞争优势

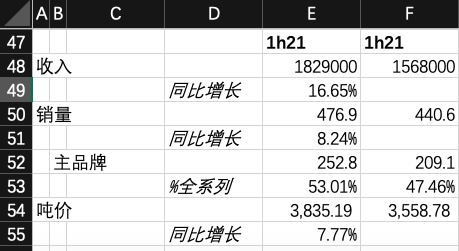

1h21报告期内,实现营业收入人民币182.9亿元,同比增长16.66%;公司共实现产品销量476.9万千升,同比增长8.2%,主品牌青岛啤酒实现产品销量252.8万千升,同比增长20.9%,其中青岛啤酒高档以上产品销量实现同比增长41.4%。

1h20报告期内,实现营业收入人民币156.8亿元;产品销量440.6万千升,公司主品牌青岛啤酒共实现销量209.1万千升,其中“奥古特、鸿运当头、经典1903、纯生啤酒”等高端产品共实现销量97.1万千升,保持了在国内啤酒中高端产品市场的竞争优势。

比较2个报告期,公司1h21的吨价3835.19元,同比上涨7.77%。公司在报告期内加快推进产能优化和产品结构升级,加快向听装酒和精酿产品等高附加值产品的转型,2020年报业绩公司表示未来主品牌青岛啤酒及高端系列会加入更多的考核标准。

因此可以确定的是,青岛啤酒的高端化正在量价齐升的发展,不可忽视的是,高档以上的产品正处于快速发展期。

青岛啤酒Q3费用控制良好

青岛啤酒Q2销售费用率同降1.73pcts至14.51%,销售费用控制良好;管理费用率小幅提升1.17pcts至3.98%,主要系报告期内因实施限制性股票激励计划确认股份支付费用,以及同期因疫情影响政府减免社保费用所致。

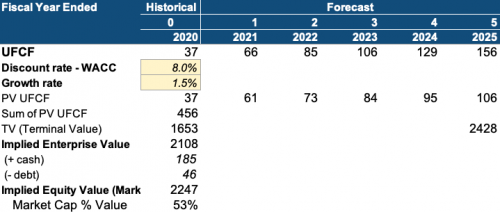

天猊投资-青岛啤酒股权价值在2250亿

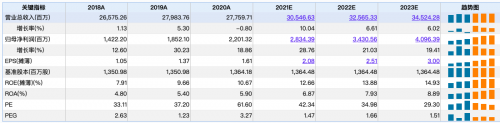

世界品牌实验室给公司全品牌价值达到3000亿,2023e公司的净利润达到41亿,从1997年至今,公司的估值中枢在40x左右,资金成本假设有10%,今年目标价99元,当前上涨空间13%。

为了进一步了解公司的内在价值,还做了一版dcf金融模型。

假设公司到2025e保持营收5%复合增长到382亿,通过结构升级带来盈利业绩的快速量价齐升,其净利润保持15%的复合增长到57亿,公司的品牌价值可以支撑永续在1.5%的前提,以当前报告期的质量,公司的股权价值在2250亿。