营收净利双降,大股东97%高比例质押股权,25亿跨界投资“爆雷”。昔日因锂电池和新能源汽车而暴涨的龙头股——纳川股份,真的还好吗?

纳川股份有一个最大的疑点:大股东的超高股票质押率。

从下表中可以看到,纳川股份的大股东质押率出奇的高,质押比例分别为93.45%、94.80%、64.70%,这一点足够引起投资者的重视。对于大股东的这种行为,他们有两种非常典型的解释,对应两个著名的案例。第一,股东个人缺钱周转,所以将自己所持有的股份质押给银行或者其他金融机构来换取现金。贾老板曾经这么说过,所以有了乐视的例子。第二,股东质押股权,换的存款回流上市公司,使得公司进一步发展壮大。当年康得新公关对外是这么说的。公司A股上市公司融资的方式千千万万,股权质押是最后的选择。因为股价波动非常大,而且公司资产估值的水分较大,所以一般受质方会用一个很小的比例来接受股票质押,一般能做到40%的比例就已经很不高了。所以说,上市公司的股东为了方便走人,会在之前发布一连串的利好消息,将公司股价推高,然后在高点质押套现。另外,纳川股份2018年1月16日,纳川股份与华夏银行厦门分行签订《质押合同》,以纳川股份的定期存单为质押财产,为厦门柏顺贸易有限公司(以下简称“厦门柏顺”)的借款提供不超过5000万担保,担保期限2018年1月16日始至2019年1月16日止。但是,纳川股份未履行董事会、股东大会审议程序和信息披露义务。2018年3月29日,厦门柏顺归还其银行贷款,纳川股份与华夏银行厦门分行解除了《质押合同》。直到2018年4月23日,纳川股份才召开董事会补充审议了上述担保事项,履行了信息披露义务,并提交股东大会审议。这则证监会的出发公告也从侧面验证了之前的推测。

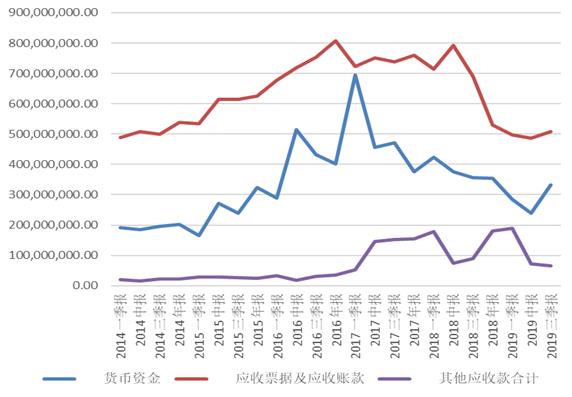

纳川股份的资产负债表很不协调。首先,其应收款项和其他应收款数量非常大且占流动资产的比重也很大,有巨大的坏账风险,这说明公司对产业链下游的企业议价能力很弱。但是公司的应付票据和其他应付款近年来有巨大增长,说明公司对上游企业有很强的议价能力。综合来说,纳川股份的利润沉淀能力堪忧,对上游争取到的利润全部转移到下游企业,导致其营业费用率很高,且在2018年年报有巨大的增长,直接导致公司净利率从5%跌到-35%。其业务的可持续性和是否隐藏潜在的利益输送,要值得投资者重视。

————————

原载 / 热搜财经

作者 / 夏洛特烦

热搜财经原创文章,转载请注明来源,否则视同侵权。